在过去75年里,世界财富不断增长,从而导致各国对廉价动物蛋白的需求不断增加。虽然现代鸡肉或肉鸡产业最早发源于美国和西欧,但巴西已经成为当今世界肉鸡的主要出口国。早在2004年巴西就取代美国成为世界上最大的鸡肉出口国。

一、先说肉鸡最早的历史

肉鸡产业是最早工业化的畜牧产业。最早诞生在20世纪20年代的美国,到20世纪50年代得到了充分发展。第一批肉鸡是在生产鸡蛋后多余的公鸡被作为肉类出售。20世纪20年代,马里兰州出现了第一个拥有50000只家禽的专属肉鸡养殖场,1937年,Swift创建了第一个肉鸡屠宰场。1926年,人工合成维生素D的出现使肉鸡得以在室内生长;1933年,美国政府为家禽生产的现代化提供了重大支持。

最初,农民在现货市场上出售肉鸡,生产商在肉鸡饲养后进行出售。

第二次世界大战期间,由于鸡肉没有定量配给和价格控制,产量急剧增加。20世纪50年代,一个基于生产商垂直整合的新系统开始出现。这是由主要的动物饲料生产商所发起,他们开始为当地农民提供家禽饲料、鸡苗和技术专业知识,农民将养殖后的肉鸡交付给饲料公司,然后由饲料公司将其出售给肉类包装商。这些农民通常是贫穷的小地主,因此愿意放弃正常的农业生产而专注于肉鸡生产。在美国,南方各州是全国最贫穷地区,这解释了该行业集中在该地区的原因。

垂直整合意味着饲料公司在生产链的两端扩张,购买并创建孵化场和屠宰场。到20世纪60年代初,约90%的肉鸡是在这种合同制度下生产的,只有10%在现货市场上销售。肉鸡的品种得到了改良,新的技术被应用于饲养,肉鸡最终重量增加了一倍,生长期从70天缩短至50天。这使得鸡肉能够在价格上与所有其他肉类展开激烈竞争,并成为全国市场上价格最低的肉类。最后,肉鸡市场从提供整鸡转变为复杂的提供肉鸡各身体部位的市场,这催生了一个全新的加工行业。

反过来,由于通过杂交和基因操作开发出新品种,用于鸡蛋或肉类生产的鸡成为了一个高度专业化的独立行业,该行业基本上是由北美和欧洲生产商控制。为特定特征创造的禽类是纯种鸡,他们的后代被称为繁殖群,而繁殖群又产生了出售给孵化场的禽类。正是这些第四代禽类为孵化场生产鸡蛋。这些鸡群可以为肉类和鸡蛋生产提供所需的鸡蛋,但其后代质量随着每次繁殖而下降。因此,饲养者锁定了生产,因为只有纯种鸡才能生产出专门的肉鸡和蛋鸡培育所需的禽类。由于不断涉及基因工程,很多育种公司最终被大型国际生物技术公司接管,这些公司在世界各地特许经营禽类养殖。

二、巴西肉鸡产业的起源和发展

在许多方面,巴西鸡肉产业演变遵循了与其他欧洲动物进口到新大陆相似的模式。鸡是由葡萄牙和西班牙殖民者引入美洲的,从殖民时代到20世纪,鸡最终在所有农村甚至城市地区随处可见。鸡肉是各地的本地消费产品,许多家庭饲养母鸡生产鸡蛋。事实上,即使在引入现代生产方法之前,家禽的存量也在大幅增长。1920年,巴西的家禽数量约为5300万只,在1940年的人口普查中增加到6300万只,在1950年增加到约7800万只,1920年至1960年间的年增长率为2.8%。尽管平均每个农场有53只鸡,但在东南部各州已经存在显著差异,圣保罗生产商的平均水平已经达到每个农场100只鸡。

尽管从最早的殖民时期以来,鸡就被养殖用于本地消费,但巴西肉鸡产业直到20世纪40年代才开始发展。圣保罗的农民在1940年引进了Leghorn品种,1947年又引进了Hampshire品种。到20世纪50年代,在政府支持下,农民开始从美国进口种鸡和雏鸡。在接下来的几十年里,来自世界各地的国际育种公司在巴西建立了分公司。与此同时,巴西公司研究小组和大学建立了育种和遗传学项目。1960年,美国育种公司Arbor

Acres在巴西设立了分公司,其他欧洲和加拿大公司紧随其后。这一过程的一个关键进展发生在1965年,当时巴西政府禁止进口种鸡和母本或亲本,从而保证了这两类关键动物的本地生产,并鼓励在巴西建立国际饲养基地。

20世纪70年代,州立大学和联邦大学新成立的农业学院以及国家研究基金会EMBAPA设立了专门的家禽养殖项目,该项目全部由联邦政府资助。1985年,里约热内卢的创新公司Granja

Guanabara被政府收购并加入了Embapa公司,该公司自20世纪50年代以来一直是育种领域的领导者。到1980年,共有32家育种公司为当地农民生产种鸡,其中只有三家创始人是巴西人。在这十年中,平均每年进口25万只纯种鸡。反过来,这些进口的种鸡被交配以获得所需的特征,并产生具有所需特征的纯种鸡。这些肉鸡又产生了1200万只母系肉鸡,平均产生了120万只肉鸡,称为pintos

de corte。1975年,Embrapa公司的猪和鸡部门(Sui?nos e

Aves)创造了一个名为Embrapa的新品种。另外两个巴西培育的品种是Chester和Ag

Ross。这两个品种都是由巴西公司在外国跨国公司合作开发的。Chester是由Perdiga?公司在Tyson公司的帮助下由七个进口纯种系混合而成从而开发的,Ag

Ross是由巴西Agroceres公司与Aviagen公司共同创造的。

由于这些肉鸡和蛋鸡是由纯种基因系杂交而成,其后代不可能保持原始纯种系的质量,因此,最初的外国育种公司受到保护从而不受竞争影响。这些国际公司大多与当地生产商结盟。Arbor

Acres公司在巴西的代表是Sadia公司,苏格兰育种者Ross公司的代表是Agroceres公司,美国Tyson

Cobb公司的代表是Perdiga?o公司。虽然大多数原始的纯种鸡都是进口的,但2001年Tyson

Cobb公司似乎是第一个在当地建立农场生产这些纯种动物的公司。

20世纪60年代,第一批提供动物饲料的国际公司来到巴西。

1967年,美国Purina公司在圣保罗建立了中心,Cargill公司于1970年成立,瑞士Roche公司于1972年成立。另一组供应商是巴西的饲料公司,这些公司大多是加工谷物的粮仓。按照其在美国经营模式,Purina公司开始为签约合同鸡畜提供免费饲料。到本世纪末,这种模式是用2公斤谷物饲料生产1公斤肉,最终鸡在出生后50天内就可以食用。在这种由谷物、维生素和药物组成的饲料中,谷物是最昂贵的成分,玉米占这种饲料成本的65%,豆粕或豆饼占20%。因此,肉鸡产业的演变和成本结构与巴西的玉米和大豆生产及其演变密切相关。

事实上,大部分用于动物饲料的玉米都用于养鸡。而国际公司在提供化学和生物投入以保证肉鸡健康的方面发挥了关键作用。这些公司包括罗氏(Roche)、辉瑞(Pfizer)、罗地亚(Rhodia)、赫斯特(Hoechst)和拜耳(Bayer)等国际公司,它们于20世纪70年代和80年代在巴西建立了本地分公司,还有一家名为Tortuga的巴西本地公司,它成为了疫苗的主要生产商。

因此,无论是本地生产的还是进口的都是纯种的肉鸡,他们反过来生产繁殖种群母鸡。第二个单元生产特定的鸡蛋,用于肉类(肉鸡或de

corte)或鸡蛋生产(蛋鸡或de

postura)。然后,这些母蛋被送到孵化场,培育成一天大的小鸡,然后接种疫苗并出售给养鸡户,由他们饲养直至达到一定重量,随后(根据合同)将它们交给包装厂,由包装厂屠宰、清洗并将鸡切成所需的部分。在垂直合同制度下,饲养场、屠宰/包装公司或生产合作社向养鸡户提供合同,根据该合同,他们将向养殖户供应小鸡、饲料、预混料和药品,而养殖户则被要求将其所有的家禽交付加工公司、饲料公司或提供所有原始投入的合作社。这种垂直整合链模式如图1所示。有时会出现一个组织同时拥有饲料公司和加工厂的情况。巴拉那的LAR合作社就是这样一个例子,该合作社在该州、圣卡塔里纳州、马托格罗索州和巴拉圭有多个饲料厂,并经营一家屠宰场,每天加工30万只鸡。

与美国的情况一样,巴西肉鸡的养殖主要在相对较小的农场进行。生产被安排在新设计的养殖棚中,这些养殖棚对空间的要求较低,因为这些动物喂食饲料和药物后对气候和土壤的依赖性较小。就其拥有的公顷数而言,即使在一个相对较小的农场,生产的禽类数量也相当可观。

在肉鸡产业的早期,活体重量比胴体产量更重要。但20世纪80年代肉类包装行业的基本变化,包括家禽切割和包装的自动化以及电子称重的引入,导致胴体重量比活体重量更重要。这导致采用这些新生产方法的新品种的禽类的引入。这些育种计划使这些动物发生了重大变化,据估计,自20世纪中期以来,肉鸡的体重增加了5倍。现在,肉鸡从供应整只鸡转而生产带骨和去骨的切块。在巴西这种鸡肉部件的包装始于1985年,并很快主导了当地的生产。这需要引进新的鸡种,这些鸡种具有较高的部分肉产量和更好的饲料转化率。这也促进了专门的肉鸡屠宰场发展。

三、政府在这个过程中扮演的角色

20世纪60年代,政府开始对肉鸡行业进行重大投资,这对该行业的现代化起到了重要作用。巴西各级政府愿意为该行业提供此类支持的一个重要原因是肉类价格对价格指数的影响。特别是在军政府时期(1964-1985),有一项基本政策是降低消费价格以控制工人工资。由于便宜的鸡肉会对生活成本指数产生影响,这一新行业得到了积极的推动,因为它可以提供比牛肉便宜得多的肉类。因此,那个时期的军政府想要发展一个全国性的肉鸡产业。因此,政府愿意通过提供低于市场价格的信贷、国家农业研究以及对发展该行业所需的最新技术和机械的补贴,对整个农业特别是养鸡业进行大量投资。

为了满足日益增长的需求,该行业还需要在养殖业中采用新的商业实践,从现货市场转向合同农业的演变,即肉类或饲料公司的加工商为农民提供生产优质动物的投入,将养殖的动物交给饲料或加工公司。但该行业也需要政府补贴信贷,引进进口种畜,建造新的屠宰场来生产,并销售最终产品来满足消费者的需求,而这些活动大多由政府补贴。

四、消费的变迁

20世纪70年代和80年代的社会和经济转型是巴西养鸡业现代化的驱动力。农村人口向城市中心的大规模迁移导致对廉价肉类的需求不断增加,以此来满足不断扩大的城市人口。其成本下降意味着鸡肉开始在居民消费中取代牛肉。1970年,平均每个居民的牛肉消费量为22.2公斤,而鸡肉消费量仅为3.3公斤,但到1990年,牛肉消费量降至12.5公斤,鸡肉消费量升至13.4公斤。到2010年,全国人均鸡肉消费量达到44公斤,这一数字大致相当于今天的正常水平。在1970年之前,只有4家肉类加工厂专门用于加工鸡肉,在70年代,这一数字增加至80家,在80年代又增加了32家。到后来的十年,大约32个最大的冷冻厂每小时可以处理3000只鸡。与此同时,随着20世纪80年代以来全国玉米和大豆产量的不断增加,饲料成本不断下降。随着产量的增长,生产效率也在提高。1960年,56天内生产1.6公斤肉鸡需要2.2公斤的食物,而到2010年,从出生到41天内生产2.3公斤的肉鸡需要1.8公斤的饲料。到2021年,肉鸡的平均体重达到3.0公斤,只需1.7公斤饲料即可生产。最后,疫苗接种和其他卫生保障计划促进了雏鸡死亡率的长期下降。

与美国的情况一样,日益工业化的鸡肉生产将建立在一个复杂的合同体系的基础上,这些合同体系包括日龄雏鸡供应商、养殖鸡肉供肉类消费的农民、饲料公司和屠宰场。与北美的经验形成鲜明对比,这些垂直生产链的最初推动者是获得政府信贷支持的肉类包装公司。尽管整个20世纪上半叶肉类加工厂都由外国跨国公司所有,但到本世纪下半叶,这些外国公司中的大多数都将工厂出售给了巴西公司。在这些总部位于巴西的公司中,鸡肉和猪肉的主要生产商是Sadia、Perdiga?o、Chapeco?、FrangoSul和Hering集团的Seara公司。

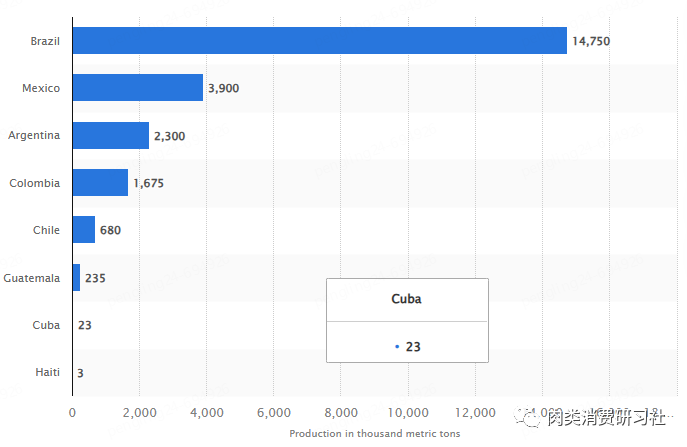

拉丁美洲各国鸡肉产量(单位:千吨)

第一个完全垂直整合的鸡肉生产链是由Sadia公司于1964年在圣卡塔琳娜州康考迪亚市引入的,是以Sadia公司用于猪肉养殖所使用的真实整合系统为模型。这个系统很快就主导了这个至关重要的南部州当地的生猪和鸡肉生产。随着这一系统的发展,这些屠宰公司为生产商提供了牲畜、所需的饲料和化学品,并最终提供了技术援助。反过来,农民们将他们的全部牲畜交付Sadia公司,Sadia公司对最终产品进行加工、包装和销售。

到20世纪70年代,在政府的大力支持下,所有地区都建立了这种垂直生产链,并由合作社和私营肉类包装公司组织。据估计,到1977年,圣卡塔琳娜屠宰的鸡禽中有95%是通过这种垂直生产链获得的,只有5%在现货市场上出售。巴拉那、南里奥格兰德和圣卡塔琳娜这三个南部省份的养鸡户基本上只使用这些垂直生产链。圣保罗州的大型鸡肉生产商最初仍然独立于这些垂直生产链,尽管他们拥有鸡肉生产渠道商的最大肉类包装商。

巴西家禽业发展的下一阶段是在20世纪末和21世纪初,中西部地区将成为大豆和玉米生产的新中心。这反过来又导致主要的鸡肉生产公司向中西部各州的迁移。2005年,于1944年在圣卡塔琳娜成立的Sadia公司在卢卡斯-里奥维德(Lucas

Rio Verde)建立了一家大型肉类加工厂,这是马托格罗索州BR

163公路上的一个重要的大豆和玉米生产中心,另一家1934年在该州成立的Perdiga?o公司于同年在同一高速公路附近的Nova

Mutum开设了一家工厂。2009年,这两家公司合并为巴西食品公司,成为巴西第二大肉类出口商和世界第十大食品公司。

向自由贸易的过渡

国家政府对这些养殖活动进行了系统性投资(这点和牛肉产业发展类似),直到20世纪90年代,国家政府从使用进口替代工业化模式,过渡到采用自由贸易制度。同时,当地公司停止了实验室工作,转而依赖在巴西建立的主要国际育种商。尽管20世纪90年代对巴西农民来说是一个艰难的过渡期,但养鸡业已经达到了一定的增长水平,使其能够转向私人信贷市场。此外,豆粕是这些动物生长的主要蛋白质来源,玉米是这些动物生长的主要能量来源。由于巴西大豆和玉米产量的增长,其在动物饲料的生产中逐渐具有相对优势。而动物饲料中的第三种成分预混料仍然需要进口。

尽管大多数政府支持政策在1990年后结束(产业政策和资本助力巴西肉企崛起),但在本世纪,当巴西国家开发银行(BNDES)决定促进国家肉类生产公司发展时,新的政府支持将重新出现。如今,这些养殖公司和加工商中的大多数已经由两家巴西公司JBS和BRF所控制。这两家公司都是从牛肉行业起家。JBS由Jose?Batista

Sobrinho于1953年在戈亚斯创立,在政府贷款和BNDES的支持下,在巴西和海外扩张,于2009年收购了美国肉类公司Swift(2007年)和Smithfield

Farms(2008年),并在2009年收购了世界最大的鸡肉加工厂Pilgrim's

Pride。它最终在欧洲、加拿大和澳大利亚扩张,还收购了巴西主要的竞争对手,如拥有Frangosul和Tyson在巴西业务的法国公司Seara。BRF成立于2009年,由两家圣卡塔琳娜公司Sadia和Perdiga?o合并而成。在合并时,Sadia公司是巴西最大的家禽加工厂。如今,JBS和BRF占巴西鸡肉出口的70%,占所有屠宰鸡肉的一半左右。目前,只有Aviagen(Arbor

Acers and Ross)、Hybro和Isa(Hubbard)是仍然独立于这两家公司的养殖企业。

五、巴西鸡肉产业当前现状

正是在20世纪末,巴西兴起了现代养鸡业,就像世界上大部分地区一样,它将鸡禽生产变成了一种现代工业活动,数十万只鸡被饲养在专门的家禽养殖场进行屠宰或产蛋。根据2006年的农业普查,三分之二的鸡生活在专属农场,圣保罗州的这一比例为90%。南部最大生产州巴拉那州平均每个养鸡场拥有46.6万只鸡,产量第二的州圣保罗州平均每个养鸡场拥有22.9万只鸡。根据2017年的农业普查,巴西饲养的13亿只鸡占该国农场和牧场所有动物的83%。全国平均每个养鸡场有478只鸡,南部地区50万个养鸡场平均每家1265只鸡。产量最高的州是东南部的圣保罗州,平均每个养殖场有3404只鸡。巴拉那州位居第二,所有类型的鸡平均有2041只,圣卡塔琳娜州平均有1455只。不同寻常的是联邦区,该区有2000多个养鸡场,平均每个养鸡场有4000多只鸡。

尽管私营商业公司将在畜牧业中发挥重要作用,但家庭农场仍然是一个重要因素。在2017年的农业普查中,家庭农场占养鸡农民的80%,占鸡存量的46%。当然,商业生产商通常规模更大,平均每单位1312只鸡,而家庭农场平均每家只有272只鸡。值得注意的是,在南部三个州,尤其是巴拉那州,家庭农场比全国性质更重要。此外,在南部的三个州,家庭农场饲养了大多数鸡,尽管他们的鸡群平均规模比商业农场小。在东南部和中西部各州,商业农场在生产中占主导地位。

尽管在2010年代末,巴西南部三个州以及东南部两个州圣保罗州和米纳斯吉拉斯州仍然主导着鸡肉生产,但在本世纪的第二个十年,中西部的戈亚斯州和南马托格罗索州的鸡肉产量有所增长,主要生产州是巴拉那州、圣保罗州、南里奥格兰德州、圣卡塔琳娜州和米纳斯吉拉斯州。

巴西鸡肉主要出口商

到2019年,生产各种类型鸡的农场分布与20世纪中期大致相同。此外,从2016至2021年,肉鸡(pintos

de

corte)的年平均产量略高于60亿只,年变化不大。主要差异在于戈亚斯和马托格罗索这两个产区的产量增长,这两个地区在21世纪才成为重要的生产区。

出口增长

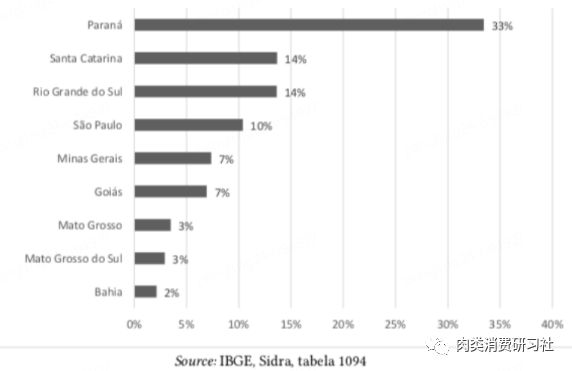

正如南部巴拉那、圣卡塔琳娜和南里奥格兰德州是鸡肉的主要生产和加工地区一样,它们也是出口鸡肉的主要州。从一开始,他们就是肉鸡的主要出口地区。2021年,巴拉那出口了价值约27亿美元的鸡肉,圣卡塔里娜出口了16亿美元,南里奥格兰德出口了11亿美元。圣保罗作为一家大型生产商,仅出口了3亿美元,因为其更多的产量被国内消费。事实上,2021生产的1430万吨肉鸡鸡肉中,68%用于国内市场消费,32%用于出口。反过来,中西部的戈亚斯州和南马托格罗索州作为出口地区的重要性也在缓慢增加,尽管该地区在最近一段时间内仍未达到所有出口额的五分之一。1997年至今,西南地区的三个州系统地占出口份额的五分之四或更多,在2017-2021的五年期内平均占80%。其出口总额从1997年的8.8亿美元离岸价格上升到2021的54亿美元离岸价格。

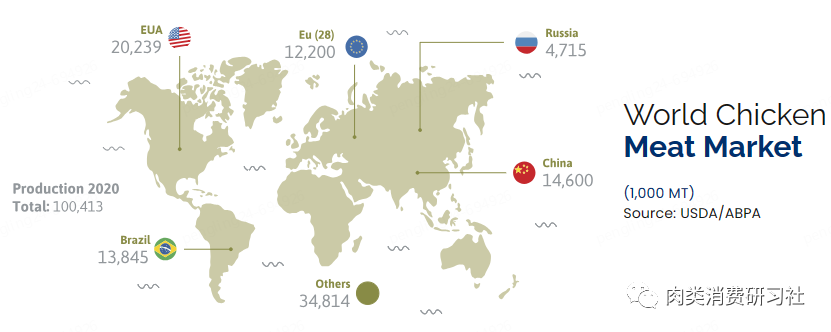

肉鸡这一新产业如此成功,不仅生产了足够多的肉类来满足日益增长的国家人口,而且使巴西最终将取代美国成为世界上最重要的鸡肉出口国。巴西1975年才开始出口鸡肉,到2001年才达到100万吨。但到2004年,巴西出口额首次超过美国,自2014年以来,巴西在世界所有出口国中处于领先地位。

这些鸡肉出口由私营公司和合作社共同控制,其中大多数处于垂直整合的生产系统中。占据主导地位的都是巴西公司。最大的公司是世界上最大的肉类包装商BRF、SHB和SEARA,四个合作社也很重要,它们的出口量几乎与主要出口商SEARA一样多。

不同出口商2018年出口量情况

与生产一样,鸡肉的出口主要由南部三个州主导。2020年,巴拉那是最大的出口地区,其次是圣卡塔琳娜和南里奥格兰德州,它们合计占出口量的81%。圣保罗州和米纳斯吉拉斯州(东南地区的两个主要州)虽然是鸡肉的主要生产商,但只占出口量的8%,他们大部分产量用于国内市场,而中西部各州(戈亚斯州、马托格罗索州和南马托格罗索州)占出口量的12%,已成为第二大出口地区。尽管中西部的主要生产中心有所发展,但最近的一项研究发现,无论使用何种系统,圣卡塔琳娜的鸡肉生产总成本仍然比戈亚斯便宜。

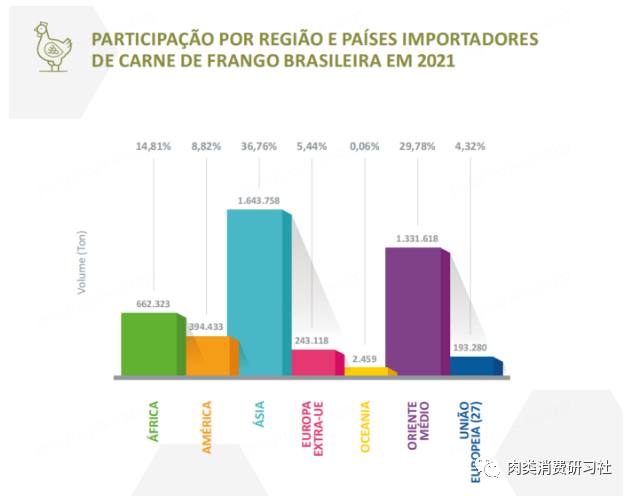

据估计,2021年1月至11月期间,巴拉那的肉鸡饲养平均成本中76%是食物,17%是其他一般成本,只有4%是劳动力,2%是资本成本。尽管巴西在世界各地出口鸡肉,但随着时间的推移,巴西产品的进口国和地区发生了变化。虽然最初欧洲与非洲和中东一样是主要进口国,但在2010年代,其对巴西鸡肉的购买量系统性下降。反过来,亚洲和非洲都在扩张,而中东仍然是一个稳定的购买者。中国是巴西主要的鸡肉进口国,占同期巴西出口的46%。

在巴西成为主要肉鸡出口国的同时,同时也成为世界上主要的清真鸡生产国和出口国。对中东和一些非洲国家的出口需要根据清真宗教法规进行特殊生产,这项生产是由值得信赖的巴西伊斯兰中心和认证公司在巴西进行的,这些公司培训并雇佣穆斯林检查员在屠宰场工作。整个过程得到了政府监管、当地阿拉伯-巴西商会、巴西全国鸡肉生产商协会的支持,并与主要进口国的宗教当局保持了持续的互动,从而保证了认证的有效性和对巴西穆斯林检查员的正确培训。第一批经清真认证的鸡肉于1975年出口,到2014年,据估计,巴西44%的鸡肉出口都经过清真认证,到2020年代,巴西成为世界上主要的清真肉类出口国。就数量而言,沙特阿拉伯是巴西第二大鸡肉进口国,阿拉伯联合酋长国是巴西第四大鸡肉消费国。巴西在这一市场上的影响力如此之大,以至于在2015-2019年的五年期间,进口到沙特阿拉伯的鸡肉中约83%来自巴西,阿曼为70%,也门为60%,阿拉伯联合酋长国为58%。2020年,中东国家占巴西鸡肉出口的32%,亚洲国家占40%,非洲国家占14%。

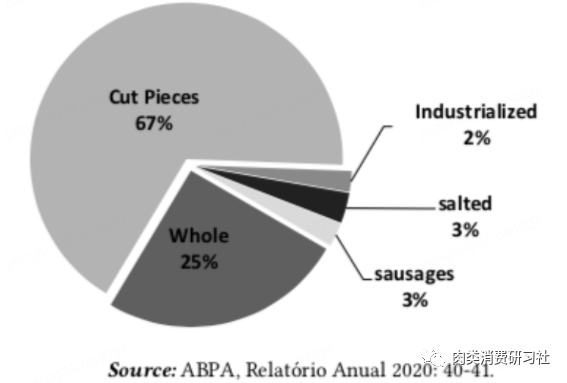

巴西鸡肉出口中,约三分之二的出口肉类是切块的,四分之一是整鸡。剩下的9%由咸肉、工业化产品和香肠组成。然而,这些出口存在地区差异。大多数清真鸡主要以整只鸡的形式出口。虽然世界大多数国家都集中于鸡肉部分的进口,但中东64%的进口是整鸡,而欧盟是唯一一个多样化的进口国,咸肉占进口的52%,鸡肉部分占25%。

鉴于64%的出口鸡肉是在南部三个州巴拉那、南里奥格兰德州和圣卡塔琳娜加工,42%的鸡肉出口经过巴拉那的巴拉那瓜港,另有36%经过圣卡塔琳娜的伊塔贾伊港,而只有8%经过桑托斯,否则桑托斯就是巴西最主要农业港口。

显然,最大的屠宰场也位于南部三个州。2020年,在280个专门屠宰鸡的屠宰场中,这些州占三分之一,但它们占60亿只屠宰量的61%。因此,在最终肉类加工和鸡肉生产方面,巴拉那州是最重要的一个州,其次是其他两个南部州,使这个南方地区从早期到今天成为行业的中心。